Optimax provides quality HD video systems and modern IP phone systems。

Optimax systems have been installed in homes, banks, retail stores, hospitals, and restaurants. We minimize our operation costs and pass the savings to you. We guarantee the lowest price on all our services, please call for free estimate.

Please feel free to contact us. Monday - Friday: 7am - 5 pm Pacific Standard Time.

Optimax Enterprise Inc.

9436 La Rosa Dr. Temple City, CA 91780

Tel: 626-297-1344; 626-380-2328

投資基本概念

如何評定美國共同基金的好壞

- Details

- Written by Optimax

如何鑒定一股基金的好壞?

利用下列方法來幫助你選新基金:

比較你有興趣的基金: 過去成長率(returns),漲跌風險的管控能力(risks),費用(fees),投資於那些公司 (holdings)。 在掌握這些資料後你就會比較容易選擇。我推荐用網站www.marketwatch.com提供的工具来比較兩者好壞。

比如:今天我已有一個基金ABALX , 另有人推薦American Funds Balanced Fund (ABALX)。我要比较两者,于是:

- 首先来到 https://www.marketwatch.com/tools/mutual-fund/compare

- 輸入基金代碼。如果事先没有得基金的代碼(tickets, symbols)-可在網上搜尋可得

- 跳出結果的資料被分為四類: returns, risks, fees, holdings.

Returns- 可看出這兩股基金過去數周,1,3,5 年至10年的價值漲跌表現

Risks- 市場風險管控能力,最重要看他的Beta數字,數值越低越好。數值低表示其波動風險低。

Fees- 费用越低越好。 重要的是Front load 和 Total Expense ratio. Front Load 表示買該基金時須繳的佣金費用,Total expense ratio是每年須付給基金管理公司的費用。

Holdings- 列出了基金把錢投資於那些產業,那些公司。你應該知道你的基金是怎麼投資的。你的錢被用於你完全不理解的地方的話,你冒的風險就太大了。從下圖中可看到ABALX 投資在 Boeing, Amazon…

1. 用 marketwatch.com 分析基金

置入基金的代碼 (ticket number, symbol)

2. 基金的過往表現

比較各基金過去的表現。數值越高越好

3.基金的波動風險

比較風險係數 ß 值,該數值越低越好。

4. 比較各基金的管理費

基金管理费越低越好

5. 基金的持股名單

基金所投資的公司名單,及投資比重。 看看這些公司是否爲你能放心的投資標的。該基金對各標的的投資比重是否合你理想。

看了這四項資料後你應就有初步的資料而知所取捨

要注意,單純比較以往的獲利表現作爲買賣投資的惟一標準是不夠的。不同的基金有不同的目標特性。有的追求成長,有的追求抗跌, 這在比較時須列入考慮。當你比較時:你要做同類型產品的比較才有意義。

- 成長型:growth-基金價格上漲為唯一考慮。如果你單純的要是基金價格越來越高,你就找成長型的基金。

- 抗跌型: balanced type:此類型基金有投資於股票,也投資於債券的。此類基金的抗跌性較高,但上漲的能力也較低。適合退休金的投資或短期內要用錢的人。

要知道一Growth fund 的好壞就應 跟另一Growth style的基金比較。你拿Balanced Fund 跟 Growth Fund比就是不對的。如 你拿 ABALX ( American Funds Balanced Funds)跟 AGTHS (American funds Growth Fund)比就是不恰當的。

但你拿ABALX (American Funds Balanced Fund)跟 IBALX (Transamerica Multi-managed Balanced Funder) 比就是有意義的。

正確的投資組合裡,應有不同類型的基金

成熟的投資人,在比較完投資回報率後,就應回到各基金的資料主頁(用滑鼠按下ABALX,回到Fund Overview),理解該基金的投資目標為何。是成長型的,還是保守抗跌型的。要懂得依照理財策略將錢投資於不同類型的基金。

另外要注意的是,以上各種比較的結果只是我們看到是基金經理人過去的表現,我們不能以此認為他們未來的表現一定也會符合我們的預期, 因為市場裡不可控制的因素很多。

股市動向不明時的投資策略

- Details

- Written by Optimax

根據統計, 沒有幾個投資人可以從短線投資中,擊敗其他投資機構而脫穎而出。你可以保證你一直可以於股市下跌前就脫手手中的股票,而於飆漲前買進, 而賺到高於市場平均的收益?

如果你沒有時間整日盯着電腦看盤進出股市,你也沒有把握可以預測神準, 那麼你就應做好資產配置,以長期投資的策略來積累財產。

投资基本概念

- Details

- Written by Optimax

我們討論投資時常會用到的幾個重要概念:

72法則

我們投資賺錢,用錢賺錢,對它增長的速度就應清楚掌握。 老中對數字,利率的比較都很精明, 但美國人一條“72法則”的運用很能傳神地表達貨幣複利成長的速度,又容易計算。

72法則讓我們容易估算一筆錢花多少時間可以成長一倍。 只要將72除以利率(獲利率),所得的數字就是成長一倍所需年數。

看下圖,假設你於29歲投資$5000, 65歲時的結果是多少, 在利率爲4%時, 18年翻一倍;6%時, 12年時翻一倍, 8%時, 9年;。。。

風險vs 報酬

要高報酬,就會有高風險。不想有投資風險,投資報酬就會低。

投資時間長就不必害怕股市短期內的差勁表現,因爲長期的平均報酬率表現是有潛力走高的。

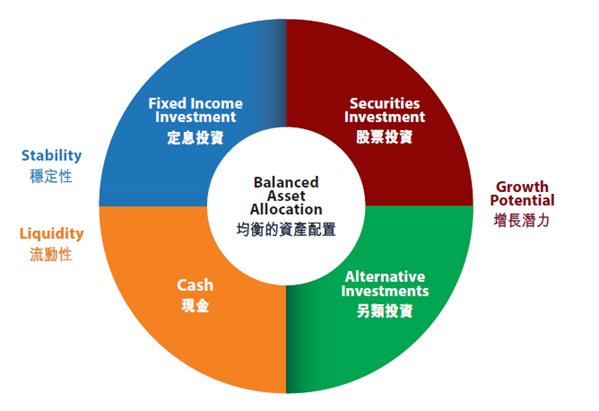

資產配置

將你的錢放在不同的資產:股票,債券,及現金。這三種資產有不同的風險特性。他們之間的風險關聯性不高,也就是他們的價值很少同時上漲或同時下跌。

就你對風險的喜好和投資時間的長短而作相對的資產配置。 將錢放在不同的資產,給與不同的比重,將會避免過多的損失。

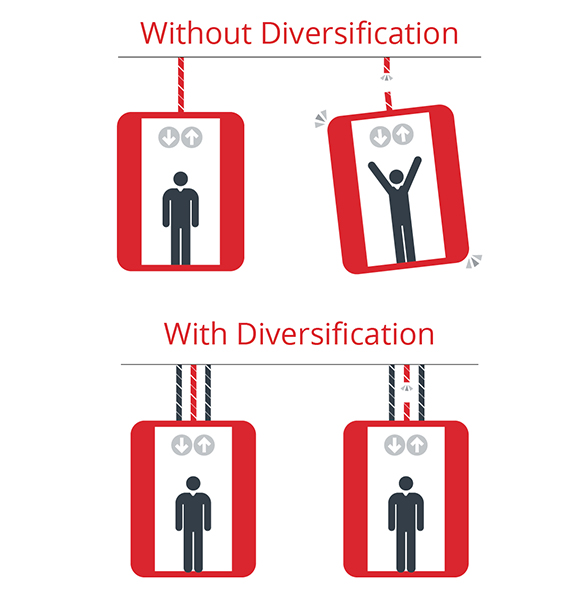

多樣化

將你的資產配置做更深入的多樣化處理。將你的投資放在不同的產業,不同的公司,依市場情況的不同再做不同的調配

要有足夠的時間和知識來做有效的多樣化投資不是容易的事情。美國證管會就報告過,通過共同基金(互惠基金)是投資多樣化的好工具。

如下圖所示, 你喜歡電梯是由單條繩索或多條繩索支撐?雖然一個多樣化的投資組合不能保證它的表現會高於單元的投資,但多樣化是長期投資的降低風險的重要方法。

再平衡

隨着時間的推進,投資組合裏的各類資產比例就會與原來計劃的比重產生差異。因爲部分資產會其他資產表現較佳,因此在這有組合裏就佔有較大的比重。 儘管這可能是短期的現象,你會發現你的實際投資會偏重於股票或債券,如此就偏離原來分散風險的策略,而加大了風險或降低了獲利能力。所以你需定期檢查你的投資成果,再按策略裏的計劃把投資金額從新配置。

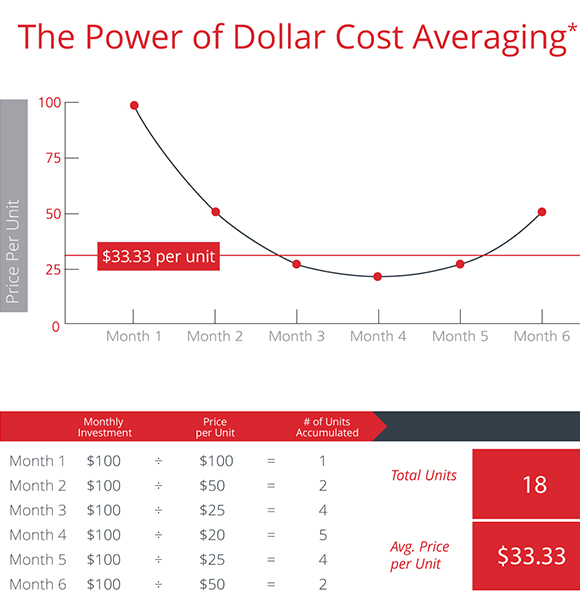

成本平均法

逢低買進,高價賣出是每一投資人想做到的事。但預測市場走向不是容易單的事。 利用平均成本法投資是一明智的手段。

成本平均法是長時間的定期,定額的投資,不管投資時的股價是多少。不同於將全部的錢放於單筆投資。 也就是每月放$100比在年底時放$1200 來得穩健。

按此方法,投資人於股價低時買進較多數量的股票,高股價時買較少的數量。長期來看,賣該股票而獲利的概率是大的 -短期大盤走低時,雖然可能也無法保證獲利。

Abstract: Whatever you want to get out of investing, be it a secure retirement, a house, education, or whatever else, good investment strategy is about knowing how to allocate your funds wisely. There are several tried-and-true methods used by millions of investors to build wealth. These methods include the various formula investment plans, including dollar-cost averaging. To assist you in learning about formula investing, there are tutorials on diversification and bull and bear markets; these give you a sense of how the larger market works.

Rebalancing is returning your portfolio to its intended asset allocation mix, which is the best way to keep your long-term strategy on track. Regular rebalancing is a standard recommendation from most financial professionals, who either sell off investments or purchase new investments to restore the correct balance.

投资房地产的回报率

- Details

- Written by Optimax

https://www.trulia.com/real_estate/Los_Angeles-California/market-trends/

Rental income -(mortgage interest + insurance + repair + property tax) = gain (return) from payment = G(x)

G(X) / purchase cost = Annual Gn %

Gn% + 5% = annual rate of return of property in Los Angeles

The only controllable expense is mortgage expenses, if you have put down more cash, less mortgage interest, then you have higher Gn%