退休在即

望達期到的目標: 錢要夠用,身體要健康,不要出意外影響這些生活品質。不要失去獨立, 不要造成別人負擔。

眼看着就要退休了, 不管你喜不喜歡這一事實。你可能要補上儲蓄投資不足的錢,或者注意預算改變退休後生活的方式。

你開始要定期做身體檢查,知道自己身體的毛病,家族病史。與醫生一起評估自己是否有長期病的風險,考慮買額外的健康或看照保險(Medicare 不支付長期的費用)。

至今你一直有爲退休做了儲蓄。但現在你得嚴肅地算一下你退休時真正可以用的錢有多少;又可以用多久。

合計一下你所有的可能退休收入,包含從工作上得來的退休金,個人的退休賬戶,社會安全保險金等等。

在美國領取社會安全福利/養老金(Social Security)

此時要特別注意考慮下列事情

在退休賬戶裏將投資限額存放到最大額度

美國政府鼓勵納稅人設立退休賬戶,讓其有節稅或延後繳稅的好處,但同時也規定了每年可以存放進去的最高額度。在2018年,個人退休賬戶(IRAs)的上限額度是$5500, 50歲以上則增加爲$6500。 公司提供的退休計劃(如: 401K)是每人每年 $18,500, 50歲以上可增爲$24,500。

如有相關問題,還有配偶收入是否影響退休金的節稅額度,可查IRS 國稅局的相關網頁或本網站裏的相關文章。

從公司的賬戶轉出到何種退休賬戶?

不同類型退休賬戶有不同的節稅功能。從公司退休時必須從公司的賬戶轉出到何種退休賬戶?傳統IRA 或者 Roth IRA? 這些處置有長遠的效應,最好找專家討論。

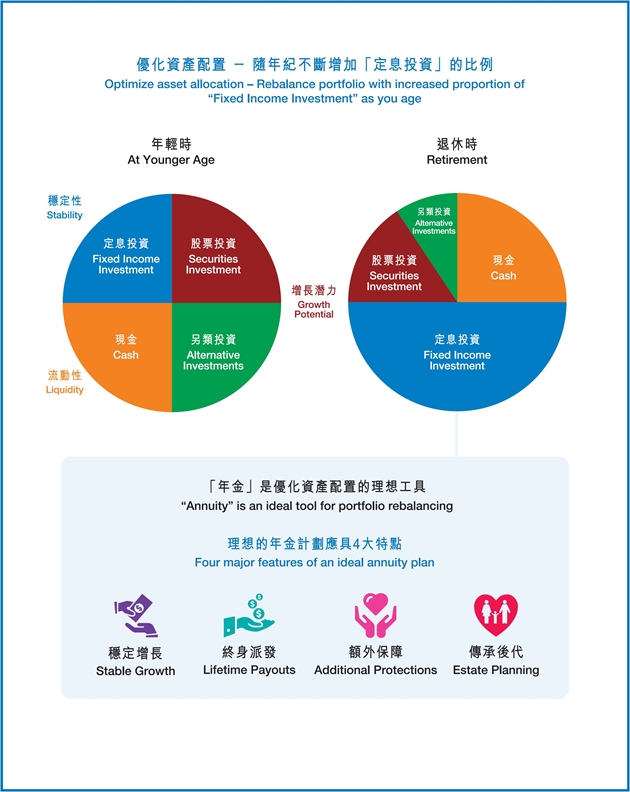

終生收入保障

如果你預期社會保險金不夠支付你退休生活的開銷,你又喜歡有固定收入。 你可以考慮買年金保險。於退休前買年金,可於你退休後領取固定的收入。

保險公司提供各種各樣的儲蓄及投資方案來保障你未來的收入。請閱讀本網站裏的相關文章。

年金與資產配置

相關文章

在美國領取社會安全福利/養老金(Social Security)

https://www.transamerica.com/media/avoid-penalty-flags_tcm145-104974.pdf

https://www.transamerica.com/media/field-guide-to-social-security_tcm145-100709.pdf