Optimax provides quality HD video systems and modern IP phone systems。

Optimax systems have been installed in homes, banks, retail stores, hospitals, and restaurants. We minimize our operation costs and pass the savings to you. We guarantee the lowest price on all our services, please call for free estimate.

Please feel free to contact us. Monday - Friday: 7am - 5 pm Pacific Standard Time.

Optimax Enterprise Inc.

9436 La Rosa Dr. Temple City, CA 91780

Tel: 626-297-1344; 626-380-2328

投資理財規劃

退休規劃10大要點

- Details

- Written by Optimax

退休規劃10大要點

- 要編列預算。計算收入,生活開銷,債務等以明白自己的財務現狀。定明確的財務目標-爲中短期需求和將來的退休金做準備

- 儘早爲退休金做儲蓄, 避免借債

- 找工作時, 留意僱主是否提供退休計劃。 加入僱主提供的退休計劃。 最大可能地用盡僱主的相對付出(matching contribution),儘量延後交所得稅的時間。

- 如果僱主沒提供退休計劃, 趕快設立自己的個人的退休賬戶

- 預計退休後的生活所需,想出如何滿足這些需求的策略, 用白紙黑字寫下。通盤考慮:通貨膨脹後的生活費, 醫療費用,及 可能取得的政府福利。如計劃將來退休時打算長旅行等其他嗜好,費用應另外計入。可考慮找理財專業人員來諮詢。

- 不論你是想依賴理財專員或自行操作,學習退休投資的各種資訊。 多瞭解政府提供的社會安全保險金及其他社會福利的制度。

- 將你可投入退休賬戶的金額 存到最大限額

- 不斷更新自己的工作技能, 爲未來退休後可能需要繼續工作準備。

- 要有預備計劃,萬一自己突然失業或被迫提前退休時不至於不知所措

- 保持身體健康養成良好生活習慣,以求減輕年老時的醫療或長照費用。

退休財務規劃 vs 投資致富攻略

我們須着重一生的財務規劃,而非只是短期獲利。我們相信長期的投資,分散風險的資產配置,最大化的節稅,纔是穩健成功的正道。

相关文章 退休规划常见的7大误区

计算退休收入时,应将社会安全福利金列入。相关文章请读 在美國領取社會安全福利/養老金(Social Security)

如果你害怕退休后没有足够稳定的收入,那你可用年金保险补社会安全福利金的不足。相关文章请读 年金范例

你有足够的钱可以退休了吗?请用“退休金预算表”来估算

Retirement Readiness Checklist

Retirement Readiness

Abstract: Retirement Readiness begins with a look at tax sheltering and how retirement plans can help you save on taxes. It surveys a number of common retirement plans that offer tax deferral. Following this, it narrows in on individual retirement accounts, both traditional and Roth, explaining how you can fund them and withdraw from them. Contribution limits and tax-deduction limitations are also covered.vs,

投资基本概念

- Details

- Written by Optimax

我們討論投資時常會用到的幾個重要概念:

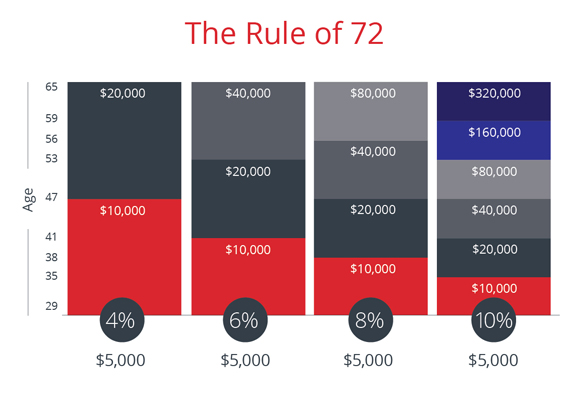

72法則

我們投資賺錢,用錢賺錢,對它增長的速度就應清楚掌握。 老中對數字,利率的比較都很精明, 但美國人一條“72法則”的運用很能傳神地表達貨幣複利成長的速度,又容易計算。

72法則讓我們容易估算一筆錢花多少時間可以成長一倍。 只要將72除以利率(獲利率),所得的數字就是成長一倍所需年數。

看下圖,假設你於29歲投資$5000, 65歲時的結果是多少, 在利率爲4%時, 18年翻一倍;6%時, 12年時翻一倍, 8%時, 9年;。。。

風險vs 報酬

要高報酬,就會有高風險。不想有投資風險,投資報酬就會低。

投資時間長就不必害怕股市短期內的差勁表現,因爲長期的平均報酬率表現是有潛力走高的。

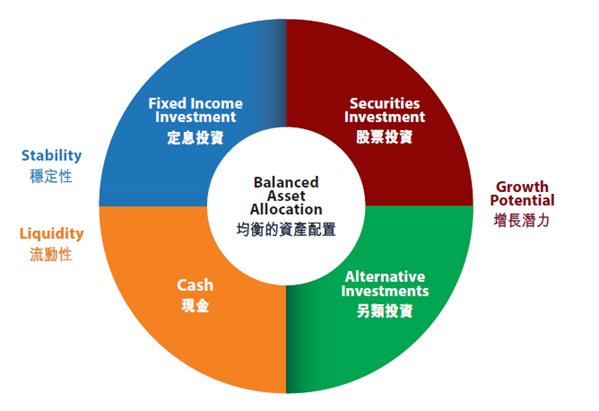

資產配置

將你的錢放在不同的資產:股票,債券,及現金。這三種資產有不同的風險特性。他們之間的風險關聯性不高,也就是他們的價值很少同時上漲或同時下跌。

就你對風險的喜好和投資時間的長短而作相對的資產配置。 將錢放在不同的資產,給與不同的比重,將會避免過多的損失。

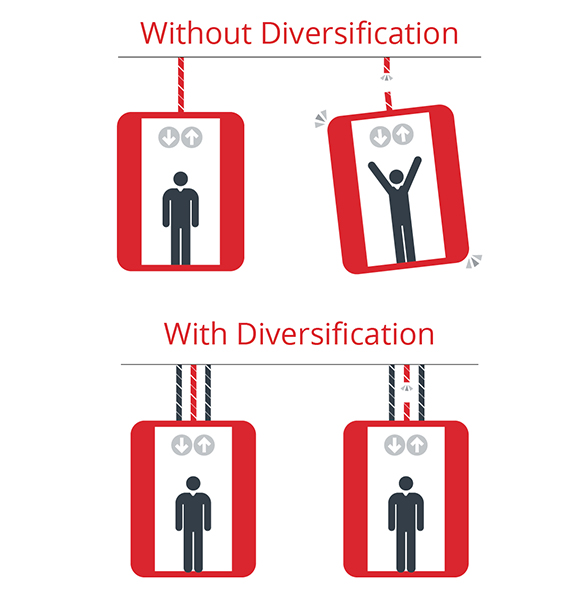

多樣化

將你的資產配置做更深入的多樣化處理。將你的投資放在不同的產業,不同的公司,依市場情況的不同再做不同的調配

要有足夠的時間和知識來做有效的多樣化投資不是容易的事情。美國證管會就報告過,通過共同基金(互惠基金)是投資多樣化的好工具。

如下圖所示, 你喜歡電梯是由單條繩索或多條繩索支撐?雖然一個多樣化的投資組合不能保證它的表現會高於單元的投資,但多樣化是長期投資的降低風險的重要方法。

再平衡

隨着時間的推進,投資組合裏的各類資產比例就會與原來計劃的比重產生差異。因爲部分資產會其他資產表現較佳,因此在這有組合裏就佔有較大的比重。 儘管這可能是短期的現象,你會發現你的實際投資會偏重於股票或債券,如此就偏離原來分散風險的策略,而加大了風險或降低了獲利能力。所以你需定期檢查你的投資成果,再按策略裏的計劃把投資金額從新配置。

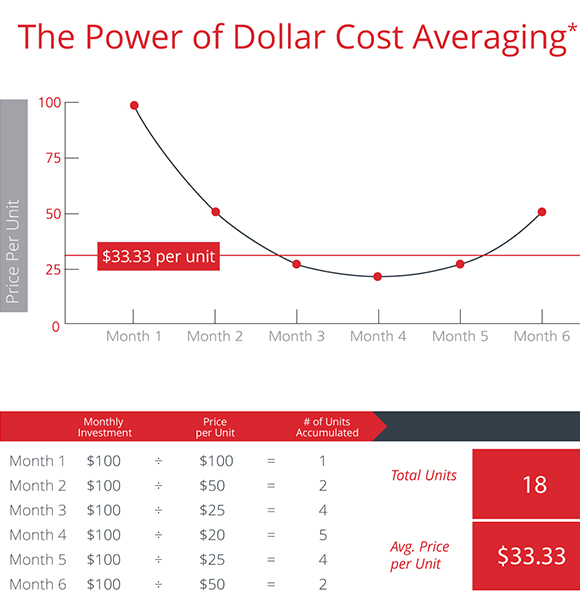

成本平均法

逢低買進,高價賣出是每一投資人想做到的事。但預測市場走向不是容易單的事。 利用平均成本法投資是一明智的手段。

成本平均法是長時間的定期,定額的投資,不管投資時的股價是多少。不同於將全部的錢放於單筆投資。 也就是每月放$100比在年底時放$1200 來得穩健。

按此方法,投資人於股價低時買進較多數量的股票,高股價時買較少的數量。長期來看,賣該股票而獲利的概率是大的 -短期大盤走低時,雖然可能也無法保證獲利。

Abstract: Whatever you want to get out of investing, be it a secure retirement, a house, education, or whatever else, good investment strategy is about knowing how to allocate your funds wisely. There are several tried-and-true methods used by millions of investors to build wealth. These methods include the various formula investment plans, including dollar-cost averaging. To assist you in learning about formula investing, there are tutorials on diversification and bull and bear markets; these give you a sense of how the larger market works.

Rebalancing is returning your portfolio to its intended asset allocation mix, which is the best way to keep your long-term strategy on track. Regular rebalancing is a standard recommendation from most financial professionals, who either sell off investments or purchase new investments to restore the correct balance.

Page 3 of 3