Optimax provides quality HD video systems and modern IP phone systems。

Optimax systems have been installed in homes, banks, retail stores, hospitals, and restaurants. We minimize our operation costs and pass the savings to you. We guarantee the lowest price on all our services, please call for free estimate.

Please feel free to contact us. Monday - Friday: 7am - 5 pm Pacific Standard Time.

Optimax Enterprise Inc.

9436 La Rosa Dr. Temple City, CA 91780

Tel: 626-297-1344; 626-380-2328

投資理財規劃

个人退休账户

- Details

- Written by Optimax

个人退休账户(IRA)是:在金融机构里设立的私人储蓄账户,将放在账户的积蓄拿去投资赚钱。但须在59 ½岁后才可以动用里边的钱。 如此行,你可获得多种的减税优惠。

投资人可将账户里的钱拿去买股票,债券,或共同基金。

个人退休账户主要有两种:传统 IRA 和 Roth IRA. 其间主要差异是税负优惠待遇上的不同。

传统 IRA

未课税(pretax),可降低本年的应税额

存放入传统IRA的金额是先不课税的。也就是,它可以帮你减低当年的应税额。所有退休账户里的利得(赚来的钱)是先不用交税。退休提领时,投入总额及其获利所得要被合并课税。

举例来说;

张先生于2018年赚得$50,000. 他将$5,000放入传统 IRA.

- 他那年的应课税的收入就变为$45,000.

- 那 IRA 里的 $5,000 拿去投资,赚的钱不必课税。

- 退休时$5,000 及其赚来的钱要被上税。(退休时可以逐渐地取用,取用的部分计入该年的应税收入)

当你预测到目前的所得税率是比退休后的税率较高的时候,你投资于传统IRA账户就比较有利。

Roth IRA

投资进Roth IRA 的钱不能被拿来抵减当年的应税额。先付税,用已课完税的钱投资, 后来的获利所得免课税。

举例来说;

王先生于2018年赚得$50,000. 他将$5,000放入 Roth IRA.

- 他那年的应课税的薪资仍为$50,000.

- 那 Roth IRA 里的 $5,000 拿去投资,赚的钱不必课税。

- 退休时$5,000 及其赚来的钱不会被课税。

当你预料到退休时的所得税适用率是比现在的还高, 那你就应投资Roth IRA.

其实, 你也可以同时把钱同时放入这两种退休账户 (分为 50/50),以免因预测税率错误而需于未来多交税。

IRA 的存入金额高低会因家庭的收入多寡等因素而产生限制。

IRAs 允许你每年存入$5,500. 如果你已超过50岁,你可放$6,500 一年。除此之外, 即使你加入了雇主提供401K 或 其他公司退休计划,也仍可以投资 IRAs。

只有在某些条件下,国税局才允许你于59 ½岁以前动用IRAs 里头的基金而不必交罚款。

需要更多资料, 可读“传统 IRA 与 Roth IRA 差异比较表” (英文)

401K或Roth IRA?

- Details

- Written by Optimax

把钱存在401K?还是Roth IRA 比较好?

401K 账户的作用是: 从现年的原应缴税额中扣掉投入401K账户里的金额, 因此今年的应缴税额就会变少。 等到将来退休提领时在以当时的税率缴税。

Roth IRA 的运作是:你投入Roth IRA 账户的钱没用来抵减现年的缴税额, 换言之, 你用来投资的钱是完税后的 (after-tax)。 将来你退休提领时, 你在IRA 户头里累积来的财富就通通不用缴税。

那一种账户最好呢?那一种账户最适合你?判断的标准是: 你预计未来提领时的所得税率是否会比投入时的税率高。有人认为年轻时的所得会比退休提领时的收入低, 所得税率也较低, 因此先付完税来买 Roth IRA 才是好方法。 有人认为退休后收入减少,提领时的税率也会较低, 因此应该将退休金投资在401K 账户。

我们建议, 401K 跟 Roth IRA 应该各放50% 的退休金, 因为你不知道未来的适用税率是较高还是低。 如果你公司的401K 计划, 有得到公司match的话, 你就一定是要投到该401K计划。

如果想知道更多细节, 或想讨论更精细计算省税的可能性, 请联系我们。

即将退休

- Details

- Written by Optimax

退休在即

望達期到的目標: 錢要夠用,身體要健康,不要出意外影響這些生活品質。不要失去獨立, 不要造成別人負擔。

眼看着就要退休了, 不管你喜不喜歡這一事實。你可能要補上儲蓄投資不足的錢,或者注意預算改變退休後生活的方式。

你開始要定期做身體檢查,知道自己身體的毛病,家族病史。與醫生一起評估自己是否有長期病的風險,考慮買額外的健康或看照保險(Medicare 不支付長期的費用)。

至今你一直有爲退休做了儲蓄。但現在你得嚴肅地算一下你退休時真正可以用的錢有多少;又可以用多久。

合計一下你所有的可能退休收入,包含從工作上得來的退休金,個人的退休賬戶,社會安全保險金等等。

在美國領取社會安全福利/養老金(Social Security)

此時要特別注意考慮下列事情

在退休賬戶裏將投資限額存放到最大額度

美國政府鼓勵納稅人設立退休賬戶,讓其有節稅或延後繳稅的好處,但同時也規定了每年可以存放進去的最高額度。在2018年,個人退休賬戶(IRAs)的上限額度是$5500, 50歲以上則增加爲$6500。 公司提供的退休計劃(如: 401K)是每人每年 $18,500, 50歲以上可增爲$24,500。

如有相關問題,還有配偶收入是否影響退休金的節稅額度,可查IRS 國稅局的相關網頁或本網站裏的相關文章。

從公司的賬戶轉出到何種退休賬戶?

不同類型退休賬戶有不同的節稅功能。從公司退休時必須從公司的賬戶轉出到何種退休賬戶?傳統IRA 或者 Roth IRA? 這些處置有長遠的效應,最好找專家討論。

終生收入保障

如果你預期社會保險金不夠支付你退休生活的開銷,你又喜歡有固定收入。 你可以考慮買年金保險。於退休前買年金,可於你退休後領取固定的收入。

保險公司提供各種各樣的儲蓄及投資方案來保障你未來的收入。請閱讀本網站裏的相關文章。

相關文章

在美國領取社會安全福利/養老金(Social Security)

https://www.transamerica.com/media/avoid-penalty-flags_tcm145-104974.pdf

https://www.transamerica.com/media/field-guide-to-social-security_tcm145-100709.pdf

已经退休

- Details

- Written by Optimax

美國退休生活

終於退休了!我們開始着眼如何保持足夠的老本並過自己想過的生活,同時希望能給子孫留點財產。

62-70歲半 -退休年齡段的注意事項

祝願此時你有最佳的財富+健康,預備好走更遠的路。爲你的福利着想,請特別留意一些特別的日子。

62歲生日

在你62歲生日的次一個月,你可以開始領取社會安全保障金。除非你是殘障,62歲就領退休金的話,你可領全額退休金的75%。 你的配偶也可以領跟着來的配偶社會福利金。社會局建議申請人在提領日之前3個月就開始辦手續。

65歲

在你65歲生日的時候,如果你尚未打算領取社會福利,你應於生日前3個月提出申請可以獲得免費的聯邦醫療保險 Medicare 醫院保險(A 部分)。

任何享有免費聯邦醫療保險住院醫療保險(A 部分)的人都可以通過每月支付保險費參加聯邦醫療保險的門診醫療保險(B 部分)。在首次符合醫院保險(A 部分)的資格時,您有七個月的時間申請醫療保險(B 部分)。申請的延誤將會導致保險開始的延遲,並使保費提高。

如本人或配偶目前正在工作並具有僱主提供的團體的醫療健康保險,您可以推遲申請聯邦醫療保險Medicare 的 B 部分,並不需要支付因延遲投保而加收的罰 款。

66歲

若您在 1943 年至1954 年間出生,全額退休福利領取年齡是 66 歲。

若您在 1955 年至 1960 年間出生,全額退休福利領取年齡逐漸提高至 67 歲。

對於 1960 年或以後出生的人,全額退休福利在 67 歲時支付。

配偶福利也將在生日後開始生效。

社會局希望福利領取人在該生日前3個月就提出申請。

70½ 歲

國稅局規定在你滿70歲半這年爲“退休賬戶供額(required minimum distribution RMD) 第一年”。要求你開始從投資於退休賬戶的錢開始提出來,不得低法定的比例。第一回,你必須在次年4月底以前完成。其後,你須於每年年底前提出該年的份額。

如果你第一回RMD就延遲至70歲半的隔年4月份才完成,同年年底你須再提第二個RMD份額。

https://www.transamerica.com/media/rmd-reference-guide_tcm145-100878.pdf

https://www.transamerica.com/media/advanced-markets-new-year-checklist_tcm145-100880.pdf

留意,若您在達到全額退休年齡之前退休,福利將有所扣減。

保存你的財產

退休過程分兩個階段

積存階段- 根據你財務規劃有紀律地投資,增強家底

支出階段 –動用上階段存下來的老本來過自己想過的日子或其他必要的開銷。

*注意:沒有上班工作的收入,量入爲出要有好的計劃。尤其是現代人壽命都比前人長。 許多人都在退休後又活了20-30年,甚至更久。

從新檢討你的資產配置

就個人情況,跟你的財務顧問討論你的投資策略和資產配置。考慮到還有好幾年要過,是否應採保守型投資組合,買長期成長類的資產?

編實際的預算,節約開銷

仔細列出退休時所有的費用,無論是固定的。變動的, 旅行休閒,醫療,慈善貢獻,禮物贈與。。等等。

留意所有的收入來源

除了退休積蓄,要計入社會安全福利金和工作單位提供的退休年金。

開始自己的生意或打非全職工

越來越多的退休人士於退休後繼續工作。如此你的老本就不會於退休後被動用,還可被繼續用來幫你投資生財。

考慮長期看護保險

一個突然短期的療養院休養就會消耗掉你大量的儲蓄。長期看護照料的費用是非常昂貴的。要使你的投資儲蓄仍能持續幫你穩定地產生穩定收入,你需要考慮長期看護保險。

勿忘稅務

退休收入仍可能要繳稅,要找資料和專家諮詢。

仍有醫療保險嗎?留意它保的內容符合你的需要。

要爲身後事做安排

人生中場

- Details

- Written by Optimax

檢討調整財務預算因應新環境,開始做適當的運動,買適當的保險來保護家人和財產。併爲下10年及更遠未來的退休生活開始準備。

用退休賬户節稅

假如你沒持有僱主設立的401K退休賬戶,你可以趕快設立IRA(個人退休賬戶),來達到節稅的目標。依2018年來講, 你可以放$5500; 超過50歲的話,可以放$6500.

買保險保護你的家庭,在他們最需要你的收入的時候

定期壽險(term life insurance)是最廉價方式可以來保護你的家人。加買長期看護險, 長期住院險,重大疾病險等也應列入考慮。

買共同基金來應付中期需求

共同基金是由專業經理人管理,他們致力於將所管的基金達到預定的目標。 你可藉由挑選符合你需求的基金,讓他們的專業能力來做幫你投資,不需自己盯着股市起伏來進場買賣。

3年期的投資

如果投資3,4 年後你就要撤回投資的錢, 那你不應將超過30%的資產購買股票。

8年期的投資

如果投資8,10年後你就要撤回投資的錢,你可把60%上下的資產放在股市。平衡型基金(balanced fund)是一不錯的選擇。。

投資基金前。考慮這些組合的投資目標,風險 及應付的費用。

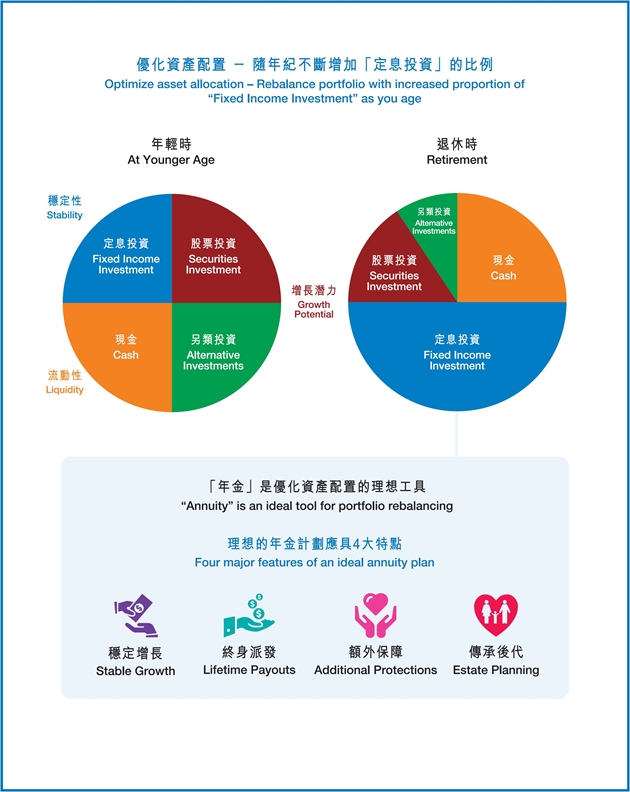

年紀與風險承受度

當準備退休老本時,你願意接受多少風險?

當你正值年輕買20-40歲之間,較高風險的投資(多一點在股市,少一點於債市和現金)是適當的。因爲你的投資週期長,期間的股價跌落是有可能漲回的。

當我們到了50,60歲時,我們已到了退休年齡,投資就應趨於保守,減低股票的比重,增加波動不大的債券和現金的比重。 也就是此時投資側重保本。

這些只是一般原則,畢竟風險感受是十分因人而異的。假如你會因退休金裏的股票漲跌而擔心的睡不着覺,那以表示你裏頭股票的比重對你已經太高了。

Page 2 of 3